我至今还没发现有哪个教育科技模式能真正规模化地跑通。问题层出不穷,但根本原因往往可以归结为教育科技产品的增长方式以及它们的变现模式。

我们先从增长说起。

教育市场在地理上存在着严重的条块分割,这使得那些由风险投资支持的企业难以遵循典型的增长剧本(playbook)。当不同地区的市场需求结构相似时,产品可以实现无限制的增长。然而,在教育领域,每个地区的需求都天差地别——从教学科目到文化期望,从标准化考试要求到不同的法律框架,无一相同。

在美国,大多数大学生每年都会实习。在欧洲,绝大多数人大学期间只实习一次。在大多数盎格鲁-撒克逊国家,资助大学学业的方式多种多样,从助学金、学生贷款到税收优惠储蓄账户。在意大利,大学学费很低,许多学生通过当服务员或店员打工就能负担。而在德国,大学教育完全免费。

作为一家刚在某个地区找到产品市场契合度(PMF)的早期教育科技创业公司,你几乎不可能通过简单复制模式来实现规模化。一旦你改变了等式中「市场」这一变量,你就必须随之改变「产品」。

你很快就会陷入一个两难困境:要么为了地域扩张而稀释产品与市场的契合度,要么放弃增长,固守在你的初始市场。前者会导致用户大量流失,因为你获取的用户和你的产品并不匹配;而后者则意味着你的增长潜力将触及天花板,失去达到风投级别规模所需的发展动力。

你可以在美国打造一款成功的实习产品——比如 Handshake,一个面向大学生的职业招聘网络——但在其他大多数国家,你会发现这是一场硬仗,因为那里根本不存在同样强烈的需求。你可以在韩国建立一个成功的课外辅导业务,但你很难把它推广到其他国家,因为这在那些地方并非主流文化。

这正是我创办 Uniwhere 时遇到的问题。Uniwhere 是意大利第一款用于端到端管理大学生活的移动应用。这个问题最终导致我们卖掉了公司。我们在意大利找到了近乎完美的产品市场契合度,但这种契合度却很难被复制到欧洲和北美的邻近市场。我们为此付出了巨大的努力。

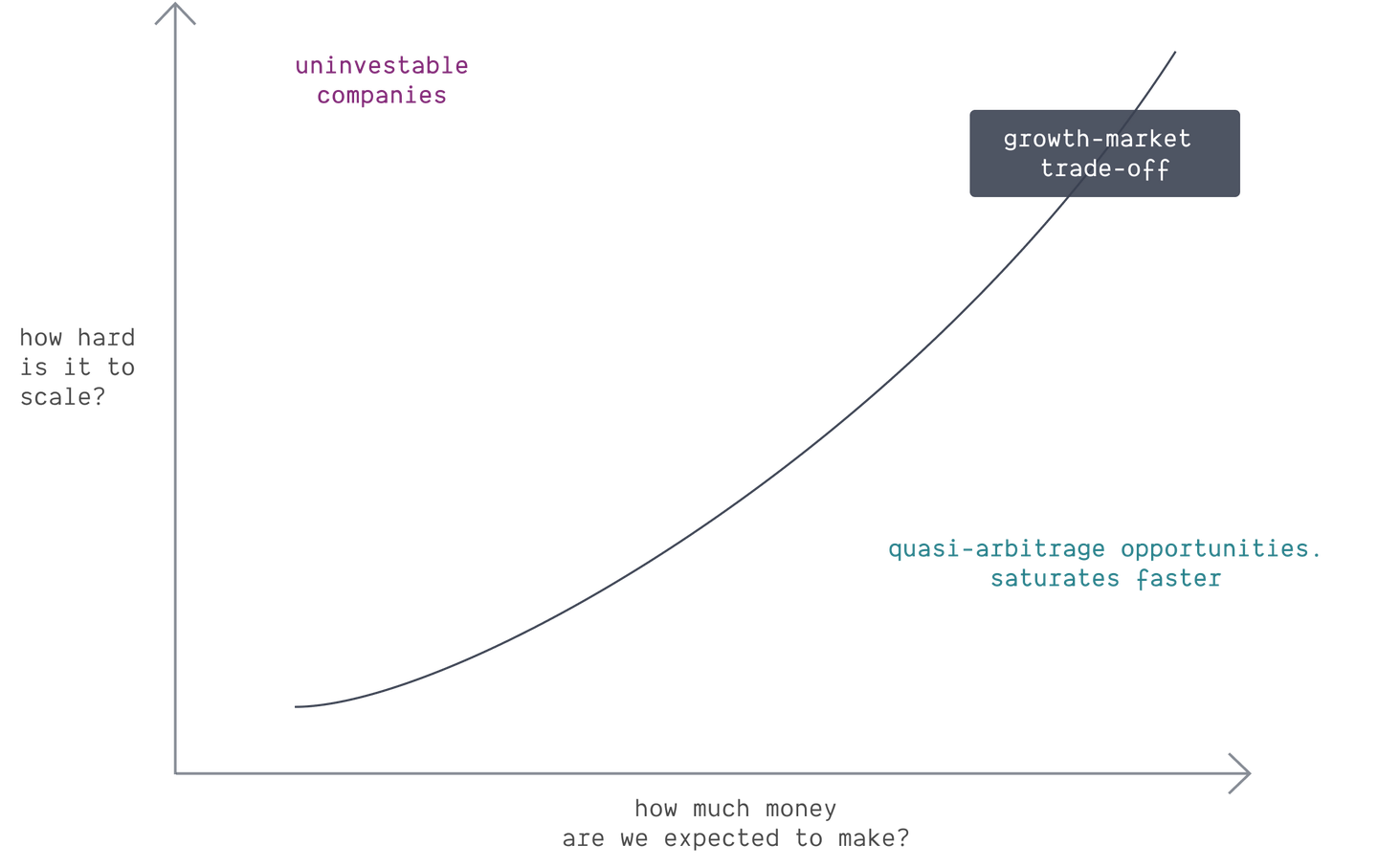

当然,任何品类的产品在本地化过程中都充满挑战。规模化扩张,尤其是跨文化、跨市场的扩张,总会遇到重重困难。为了让投资显得划算,增长所面临的阻力必须被更大的预期回报所抵消:即能够触达更多的客户,赚取更多的利润。

有些生意的规模化就很容易。像 Netflix、Airbnb 或 Doordash 这样的产品,它们利用了能够跨越国界和文化的普适性消费习惯,因此能够看似毫不费力地扩张。你在厄瓜多尔使用 Disney Plus 的体验,和在蒙古的使用体验并无二致,因为娱乐需求的本质几乎是完全相同的。还有一些业务,它们的增长阻力很小,因为其产品具有很强的延展性和适应性,能够在保持核心形态的同时,满足截然不同的需求。这类产品极其罕见,简直是神来之笔。ChatGPT 和 Google 就属于此类。

教育则完全不同。不同市场间的差异是深刻的、几乎无法动摇的,而且颗粒度极细。

但这不一定就意味着此路不通。有时,即便阻力重重,也值得一试。一些难以跨境扩张的行业,仍然会诞生出定义一个时代的公司,因为它们的预期回报实在太过惊人。在出行市场,Uber 的全球业务使其市值达到了 1760 亿美元,尽管每个城市都有各自的牌照、劳动法规和保险制度。在人力资源 SaaS 市场,Rippling 在最近一轮融资中估值达到 135 亿美元,而它需要应对几十个国家特定的劳动法、税法和数据隐私法规。在这两个例子中,尽管地域扩张极其困难,且充满了痛苦的“特事特办”,但最终是值得的。

然而在教育领域,预期回报实在太小,不足以抵消需求端的碎片化。不仅仅是增长,说到教育科技,变现同样困难重重。

问题的根源很大程度上在于激励机制的错位:家长付钱,学生使用。教育产品很少为其真正的用户进行优化。

整个局面很容易变成一个巨大而混乱的拼图游戏:机构为产品付费,教育者管理产品,学生使用产品,而家长则被动地评估产品的效果。这是一个本质上极其困难的设计问题,因为需要满足的利益方太多了。教育科技公司最终往往会为了迎合购买者的需求而优化,而不是为了打造有意义的用户体验。这种错位导致市场倾向于提供低价、易于合规的产品,甚至是一些能让家长在别人面前炫耀的功能——而不是真正能带来长久学习效果的东西。

最终的结果是,市场陷入了价格或质量的逐底竞争,这意味着大多数 K-12 教育科技产品要么烂,要么卖不出去。

为了解决这个问题,你可以转而只关注那些有能力付费的用户:成年人。但这样一来,你又会遇到另一个难题:回报周期太长。学习是当下的投入,但收益却要在很久之后才能显现。大多数人都不愿意为那些可能在数月甚至数年后才能看到回报的事情投入时间和金钱,他们总是会选择更小的即时奖励,而非更大的延迟收益(这种现象被称为「双曲贴现」)。这就是著名的「棉花糖实验」。大多数消费者宁愿现在就得到一颗棉花糖,也不愿为了可能在未来得到两颗而等待。

创业公司找到了一些新颖的方法来绕开这种认知偏见——但所有这些方法都有其弊端。

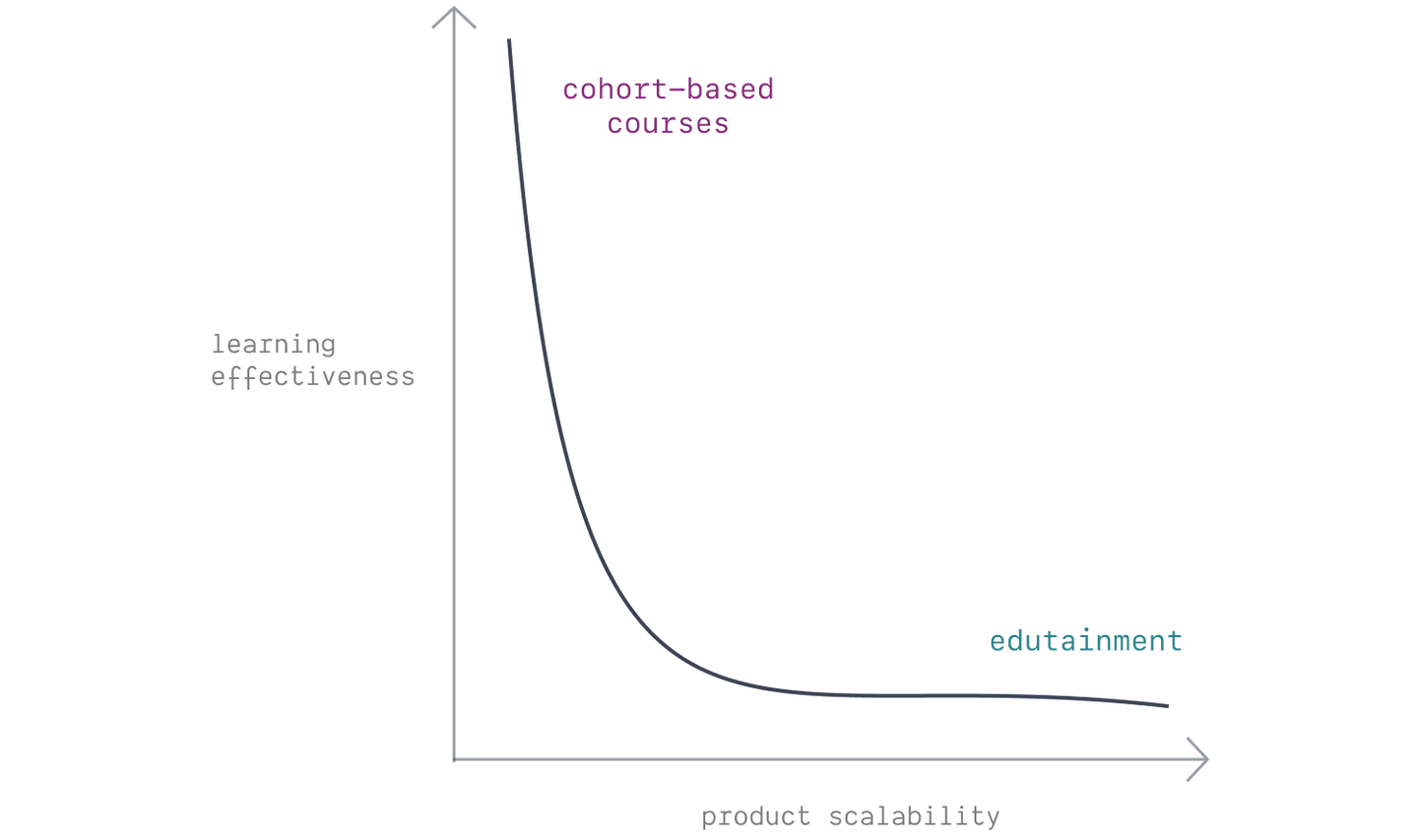

第一种方法是将用户分组,形成所谓的「同期群课程」(Cohort-Based Courses, CBCs)。这种模式能带来相当成功(且通常令人愉快)的学习体验——但它们几乎不可能在不严重牺牲产品质量的前提下实现规模化。最佳体验是,有几个同伴能让你保持专注和动力,但人数又不能多到让世界级的导师无法提供个性化的指导。

第二种方法是将学习游戏化。一个典型的例子是多邻国(Duolingo),如今它是一家市值超过 240 亿美元的巨头。但我对此持保留意见,因为多邻国实际上并非教育公司:它是一款游戏应用。学习,就像锻炼一样,必须是艰苦的才能有效。出于一系列心理和生理原因,你付出的努力越多,学习效果就越好。这一现实与打造一款以用户参与度为核心的产品是相悖的,因为要提升参与度,你就必须移除学习过程中的阻力和艰辛。

多邻国做的不是语言教学的生意,它做的是让聪明人玩手机时,不产生负罪感的生意。

其他公司,其中最著名的是 Bloom Tech(前身为 Lambda School),曾试图通过延迟支付来解决回报周期过长的问题。他们推广了「收入分成协议」(Income Sharing Agreements),即教育机构通过在未来分享学生的一部分收入来获得回报。这在当时是一个很有力的想法,但它和所有同期群课程一样,面临着同样的规模化和变现难题:规模和质量相互矛盾。为了压榨出更多利润,Bloom Tech 采取了激进的金融工程手段,将学生贷款打包转卖给资深投资者,并在此过程中歪曲了贷款的性质,最终烧毁了公司的品牌声誉。

好吧,让人们为教育规模化地付费很难。那广告模式呢?一些创业公司尝试搭建平台,让人们免费学习有经济价值的技能,然后向希望接触这些人才的招聘方收费。这种想法是,如果你卖不掉内容,那你可以出售接触用户的渠道——先低价获取用户,再通过技能提升赋能他们。招聘和教育是同一枚硬币的两面:这计划听起来很巧妙。

不幸的是,这条路也走不通。

原因之一在于,最需要这类产品的客户——那些招不到人的小公司和本地企业——恰恰是支付能力最弱的。此外,大公司和小公司的招聘需求差异极大,这与教育市场的地域碎片化有相似之处(甚至可能部分源于此)。招聘行业的公司面临着和教育科技创业公司同样的规模化难题:市场被地理因素割裂,随着规模扩大,利润率和边际效率反而会下降。

另一个潜在的切入点,是让企业为员工的技能再培训和留任计划付费。但据我观察,这条路至今也未走通。大公司可以利用更高的薪酬和更强的雇主品牌来吸引和留住人才——这比单纯的技能再培训有效得多。通常,当大公司决定为其员工投资教育内容时,只要有能力,它们更倾向于自研教材和工具;如果我们只考虑那些无力投资定制化解决方案的公司,那么这个市场的规模就相当有限了。

作为一名教育科技创始人,我的经验让我相信,如今唯一能轻松实现规模化变现的方式,就是从一开始就避开「教育」本身,转而贩卖娱乐。除了多邻国,Masterclass 是另一个绝佳的例子。Substack 上的付费专栏、YouTube 频道、Morning Brew,甚至像《经济学人》这样的杂志,都属于这个范畴。我们称之为「教育娱乐」(Edutainment),它令人愉悦,能带来即时满足。作为一门生意,它可以非常成功。但是,尽管它能有效地传递知识和信息,其内容的记忆衰减曲线会非常陡峭,因为在(被动)消费过程中,用户缺乏艰苦的努力。这无法转化为真正的新技能或长期记忆。

这不是教育。

尽管存在这些问题,一些教育科技公司还是成功地发展成了稳健的全球性企业:Udemy、ClassDojo、Lynda(被 LinkedIn 收购)、Coursera。它们利用了特定的产品模式,但这些模式很快就饱和了,如今已不再有可利用的空间。然而,更有趣的是,在我看来,这些公司没有一家称得上是具有广泛文化和经济影响力的、定义一个时代的公司。

以 Udemy 为例:它是一个 P2P 市场。从产品设计角度看,它和 eBay 或 Uber 并无本质区别,属于 2000 年代初期的创业模式。最关键的是,它数十亿美元的市值在过去几年里经历了断崖式下跌。有趣的是,一个镜像般的例子是多邻国:在市值多年停滞不前后,它终于决定回归本质,开始为用户的长期使用而非长期记忆进行优化,结果其估值提升了一个数量级。

在教育领域,你要么会看到那些拥有极高产品市场契合度(PMF),却永远无法突破其初期成功规模的公司(比如 Uniwhere);要么是那些能够规模化,却无法实现高 PMF 的公司,因为总有本土的竞争者能做出更好的产品——而在小范围内,更好的产品总能更好地变现。此外,你还会看到大量打着教育旗号的娱乐产品在分散人们的注意力。

这就是为什么教育科技的版图是高度碎片化的,并且对创始人而言,至今基本上是吃力不讨好的。当潜在回报如此之低,而取得全球性成功的可能性又微乎其微时,参与这种资本密集型的竞争实在得不偿失。

不过,我并不是说在教育领域就不可能建立起一家风投级别的、定义一个时代的公司。事实上,我认为情况可能终于开始改变了。

与几年前我初次撰写此文时相比,今天的 AI 是教育科技公式中一个真正意义上的新变量。它将信息技术已有的强大能力(近乎完美的记忆)与直到最近仍难以实现的东西结合了起来:可规模化的、真正的个性化。这有可能消除「规模化」与「有效性」之间的矛盾:我们现在终于有望看到既能提供真正的长期学习效果,又能满足用户个体需求和文化背景的产品。

虽然这令人无比振奋,但它仍然没有解决一些作为教育科技问题核心的变现难题——甚至可能带来新的问题。公司现在必须承担相当大的边际成本来构建有吸引力的产品,这使得盈利变得更加困难。市场上还出现了一种全新的动态:既要面对像 ChatGPT 这样无所不包的巨头的激烈竞争,又要承受大量使用其技术的小型创业公司带来的下行压力。

但综合来看,我依然相信,总会有人找到答案的。

只是这条路太难了,至今仍无人走通。

Thoughts Memo 汉化组译制

感谢主要译者 gemini-2.5-pro,校对 Jarrett Ye

原文:Why Ed-tech Startups Don't Scale