问题描述

一位名叫瑞恩·马丁的美国网友发帖说:“我叫瑞恩,美国政府正在禁止TikTok,所以我们在寻找替代方案。我们欣赏中国文化,比如《三体》和《黑神话:悟空》。”

“热烈欢迎!”“来尽情耍吧!”众多中国网友用文字和各式表情图片表达热烈欢迎。瑞恩的这条视频获得了14.4万点赞和高达4.6万条评论。“四海皆兄弟”“把中国美食拿出来馋馋他们”等诙谐、暖心的回复让美国网友倍受感动。

一位美国网友说:“谢谢你们的友好与理解,我们期待着与你们分享我们的音乐、舞蹈、幽默以及可爱的宠物。”不少美国网友给自己的英文视频配上中文字幕,表示“这里是中国网友的空间,我们应该尊重并使用他们的语言”。 而中国网友则表示,自己一打开小红书,被突然涌入的众多老外震惊了,但他们很快适应了这一局面,纷纷表示欢迎美国网友留下来,一起欢度即将到来的中国春节。

记者手记丨在美国,小红书红了-新华网逛了一圈回答,都在说美国大学学费贵,但没几个人解释为什么这么贵。我觉得还是看看美国人自己的分析吧。

太长不看:

- 标价策略:大学公布的学费远高于实际收取的学费,制造了费用增长更快的假象。从 1999 年到 2013 年,名义学费年增长率约 3%,而实际学费收入仅增长 1.7%

- 学生与教师比例下降:这是实际成本增加的主要原因。2003 年至 2013 年间,私立非营利性大学的学生与教授比从 11.9:1 降至 10.6:1,意味着每名学生对应的教授数量增加了 12%

- 课程数量激增:过去 30-40 年间,开设的不同课程数量大约翻了一倍。这种学术专业的「寒武纪大爆发」导致了更多的教师和更小的班级规模。

- 支持人员增加:随着教师数量的增加,支持人员(及相关成本)也相应增加

- 教职员工薪资小幅上涨:虽然不是主要原因,但经通胀调整后的薪资确实有所增加

- 支出重点转移:大学减少了公共服务和基于赠款的经济援助等方面的支出,将资金转向教学和支持成本。

美国大学成本核算

原文:Accounting For College Costs — LessWrong

译者:GPT-4o

校对:Jarrett Ye

为什么某些东西的成本,尤其是教育和医疗保健,飙升得如此之快,而质量却几乎没有改善?几年前,SlateStarCodex 和 Marginal Revolution 都对这种「成本病」现象发表了有趣的文章。我认为他们都搞错了方向。

成本病实际上涉及两个问题:

- 教育、医疗等领域的成本持续以高于通胀的速度上涨,那么这些额外的资金都流向了哪里?这是一个会计问题。

- 为什么有这么多钱流向那里?这是一个经济学问题。

SSC 和 MR 的文章大多是对第二个问题的推测。我认为这为时过早;第一步应该是去查看所有额外的资金流向何处。不要试图坐在拉上窗帘的公寓里绘制城市地图;去仔细观察世界,让现实引导理论的形成。

在这篇文章中,我们将深入探讨大学成本的会计数据,特别是四年制私立非营利学院的数据。基于这些会计数据,我们最终得出的主要理论是,大学成本主要由课程多样性的显著增加所驱动,这导致了学生与教师比例的大幅下降,以及相应地每位学生成本的上升。

会计数据

对于任何特定的学院,如果你能接触到账本,你可以简单地浏览所有的支出,将其相加,看看支出是如何逐年变化的。我不知道有哪所学院将其账本放在互联网上供所有人查看,追溯到 60 年代。但是有国家教育统计中心,它汇编了美国所有学院的一些高级会计数据,并发布年度摘要。

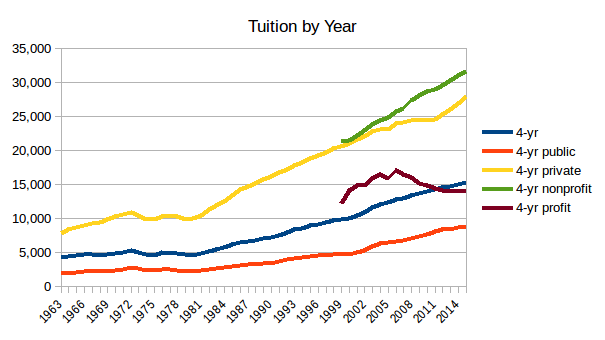

让我们从头开始:每年的大学费用是多少?

来源:Average undergraduate tuition and fees and room and board rates charged for full-time students in degree-granting postsecondary institutions, by level and control of institution: 1963-64 through 2015-16

这是四年制大学的本科学费及必要费用。区分私立非营利/营利性机构的数据仅追溯至 1999 年,因为在 90 年代末之前,营利性大学的入学人数微乎其微。请注意,本文中所有成本,无论是在图表还是讨论中,均已调整为 2013 年美元价值。

从现在开始,我们将只关注 1999 年至 2013 年的私立非营利四年制大学,因为《教育统计摘要》中有这些数据。(再次强调,如果有人能找到追溯到 60 年代的良好数据,请告诉我!)

我们将追踪资金的流动路径。

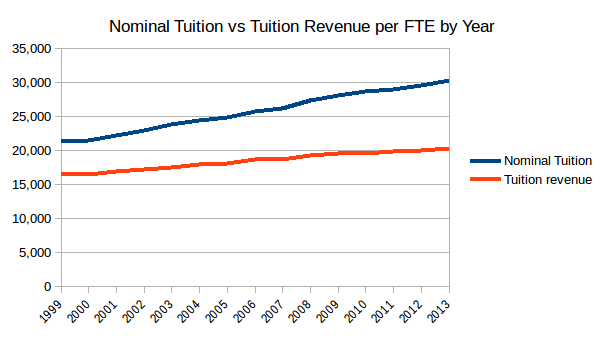

学费是学院的收入来源。让我们确保这些款项安全无误地到账……

来源:Total revenue of private nonprofit degree-granting postsecondary institutions, by source of funds and level of institution: 1999-2000 through 2013-14

FTE = 全日制在校学生;除非另有说明,否则从此刻起所有图表均显示每年每 FTE 经通胀调整后的成本。

这信息量很大!如果你最近去过一所私立的四年制非营利大学,你可能会注意到大多数人实际上并不支付标价。这些数据清楚地表明:实际支付的学费远低于标价所暗示的。更重要的是,名义学费的增长速度远快于实际学费收入。从 1999 年到 2013 年,名义学费增长了 42.0%(每年约 3%),而学费收入增长了 23.7%(每年约 1.7%)。

因此,私立大学成本中所谓的增长大约有一半仅仅来自于学校在标价学费上玩的把戏。如果我们看看学生实际支付的费用——即学校实际获得的学费收入——增长幅度要低一半。

但我们还没完!记住,这些数字都是经过通胀调整的,所以剩下的 1.7% 年增长率仍然是在通胀之上的 1.7%。因此,我们仍然想知道为什么大学费用的增长速度比通胀快。

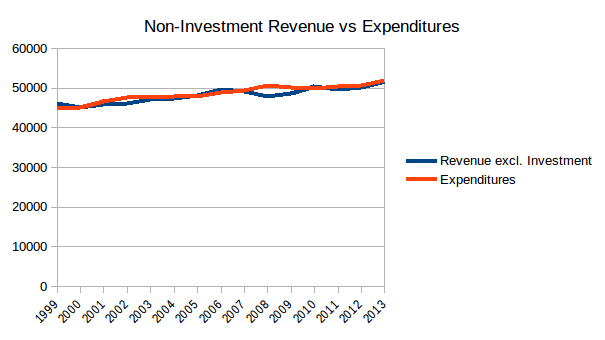

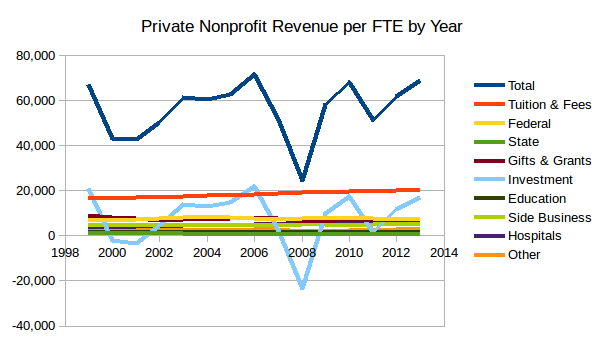

在我们继续讨论支出之前,再稍微谈谈收入。学费收入不到私立非营利学院总收入的一半。其余大部分收入来自联邦/州拨款、私人捐赠和投资的组合。关键事实:

赠款和捐赠占据了非投资收入的大部分,但从 1999 年到 2013 年大致持平。

投资收益波动很大,学院大多不依赖其投资组合来支付成本。

除了医院利润的增长外,学费是唯一显著且稳定增长的收入类别。

我不想让数据过于杂乱,所以相关的图表放在了文章末尾。这里的重要结论是,尽管学费不到大学收入的一半,但它几乎吸收了所有费用的增长。

考虑到所有这些因素,让我们来看看非投资收入与支出的对比情况。

来源:Total expenditures of private nonprofit degree-granting postsecondary institutions, by purpose and level of institution: 1999-2000 through 2013-14

这令人欣慰:非投资收入与支出相当接近。这为忽略投资收入提供了很好的理由。正如预期的那样,非投资收入和支出都在稳步增长。

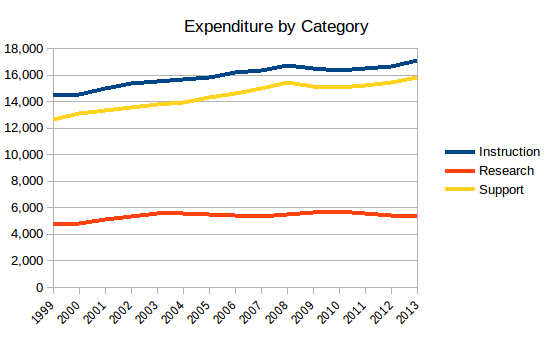

现在,所有这些支出是如何细分的?

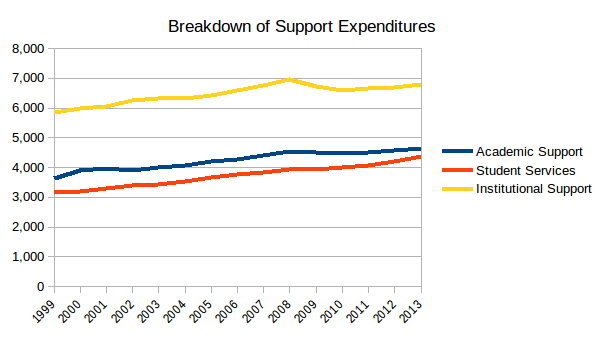

再次说明,所有数据均按每位全职等效员工(FTE)每年的情况计算。因此,支持成本(学生服务、学术和机构支持)与教学成本(教学)大致相当,且两者在 1999 年至 2013 年间以相似的速度增长。与此同时,研究支出则相对平稳。

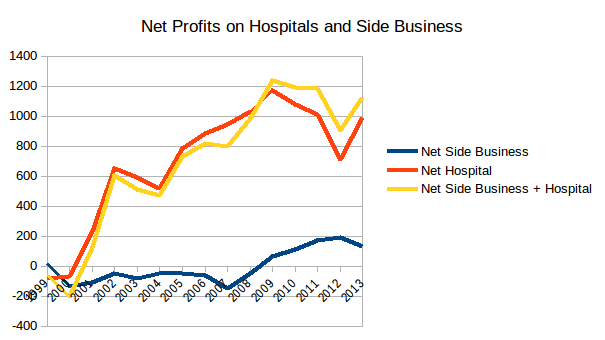

在此期间,支持和教学支出为每个全职等效学生(FTE)增加了约 5800 美元,而(实际)学费仅增加了约 3900 美元。那另外的 2000 美元呢?其中约 1000 美元来自削减公共服务、基于赠款的财政援助和其他费用。另外 1000 美元来自大学附属医院的净利润,这些医院在此期间变得相当盈利。

因此,大学确实一直在紧缩开支,削减公共服务和基于补助的财政援助等项目,通过医院盈利……而所有这些紧缩措施带来的资金,连同学费的增加,都重新投入到了支付教授和员工的薪酬上。

让我们继续追踪资金的流向。下一站,教授和员工。为什么教学和支持的成本年复一年地增长得比通货膨胀还快?

正如教授们会告诉你的那样,问题并不在于他们的薪水。经通胀调整后,讲师的平均薪资在此期间从 81,500 美元增长到了 87,000 美元(来源)。正教授的薪资增长略多一些,但被研究生助理、副教授等职位数量的大幅增加所抵消。归根结底,经通胀调整后的平均薪资有所上升,但不足以解释支出的增长。

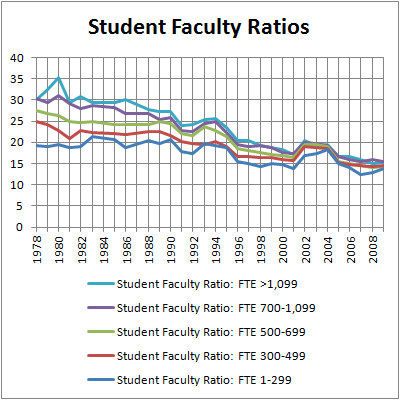

更大的因素是师生比例的下降。《文摘》仅提供了 1993 年、2003 年和 2013 年的数据,但从 2003 年到 2013 年,私立非营利学院的师生比从 11.9 降至 10.6。这意味着每位学生对应的教授数量增加了 12%。结合 7%的薪资增长,这正好解释了教学成本 18%的增长。

摘要中的数据并未清晰说明支持支出的增长情况;除了支出外,关于非教学人员的信息不多。但它确实紧密跟随教学人员的成本。基于此,我猜测机构通常需要为每位教学人员投入大致固定的支持资源,因此支持成本的增加主要是由教学人员的增加驱动的(可能还包括支持人员薪资的小幅上涨,类似于教学人员薪资的小幅增长)。

交叉检查:下降的学生/教师比例

遗憾的是,《摘要》中相关的收入和支出数据仅追溯至 1999 年,而大学费用的快速增长始于 1980 年左右。师生比和员工学生比一直是成本增加的主要原因吗?我预计答案是肯定的,尽管这个数据集的历史不够久远,无法验证。特别是对于法学院,律师协会提供了一个快速的合理性检查:

来源:ABA Regulations Don't Cause Tuition Increases, Law Schools Do

果然,自 80 年代初以来,法学院的师生比例稳步下降,最大规模的学校下降了 2 倍。因此,师生比例一直是成本增加的主要来源,这一说法相当可信。

为什么学生/教师比例下降?

降低学生/教师比例意味着至少以下三种情况之一:

- 个别教师教授的课程数量减少

- 个别学生正在选修更多课程

- 班级规模更小

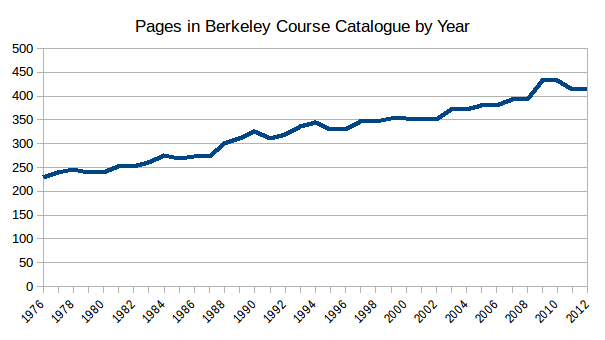

原则上,只要有正确的数据,这些情景中的任何一种都可以被识别出来。实际上,诸如大学班级规模等数据难以获取,但仅从历史课程目录中就能找到许多答案。伯克利分校在这方面特别有帮助;他们在线提供了自 1870 年起的课程目录。

如果我真的想让我的数据完美无缺,我会翻阅课程目录并统计课程数量(或者雇人来做这件事)。但目前,我只是在寻找一个粗略的估计,所以我会用课程目录的页数来代替课程数量。自 70 年代中期以来,伯克利的目录一直保持着相当一致的三栏格式,因此希望这个估计不会偏离太远。

无论如何,查看伯克利课程目录按年份的页数,会得到一个非常令人满意的图表:

这些数字与会计部门的数字完美吻合。从 2003 年到 2012 年,课程目录的长度增加了 11.0%;前一节发现,从 2003 年到 2013 年,每位学生的教师数量增加了 12%。同样,在整个时期(从 1976 年开始),课程目录的长度几乎翻了一番;前一节中法学院的师生比例图表表明,在大致相同的时期内,每位学生的教师数量几乎翻了一番(至少对于法学院而言)。

课程目录还列出了伯克利的所有教授。同样,我没有逐一数过,而是搜索了“Ph.D.”并统计了出现的次数。这显然是一个粗略的测量方法,因为“Ph.D.”不仅仅出现在教授名字后面,但对于快速粗略的检查来说应该足够了。在 1980-81 年的目录中,“Ph.D.”出现了 2139 次,目录共有 239 页,比率为 8.9。而在 2011-2013 年的目录中,“Ph.D.”出现了 4132 次,目录共有 414 页,比率为 10.0。因此,这一差异相当小;主要结论是,尽管每位学生对应的教师数量大约翻了一番,但每位教授教授的课程数量大致保持不变。

回到我们列出的可能导致学生/教师比例降低的因素:

- 个别教师教授的课程数量减少了 -> 并没有。

- 个别学生正在选修更多课程

- 班级规模更小

我怀疑是否有关于学生修课数量的统计数据,但是……理智检查一下。今天的学生是否比三十年前的学生多修了一倍的课程?不可能。也许有些变化,但绝不可能是影响的主要部分。

那就只剩下一种可能性:班级规模更小。

太好了!那么,大学可以通过用小班换大讲堂来将成本减半,对吧?

也许吧,但这其中还有更多内容。

如果一所典型大学提供的课程数量大约翻了一番——伯克利的情况似乎就是如此——那么这不仅仅是数学 101 课程的两倍。毕竟,我们通过查看课程目录中的页数来衡量课程数量的增长……而同一课程的多个部分通常在目录中只列为一个条目。

班级规模不仅缩小了一半;与三十年前相比,现在开设的课程种类也翻了一番。如果这里的数据和假设具有普遍性,那么学术领域的多样性已经经历了寒武纪大爆发,催生了大量新课程和专业。任何在学术界待过的人都应该能证实这与实际经验相符。以我的母校哈维穆德学院为例,这一时期新增了两个系(生物系和计算机科学系),同时现有系内也增设了更多专业方向。

摘要

我们从学费的标价开始,立即发现标价远高于且增长速度远快于每名学生的实际学费收入(至少在私立四年制非营利学院/大学中如此)。因此,大学成本增长的一个重要原因是学校在标价上做文章,这并不真正反映实际支付的学费。但这仅解释了经通胀调整后增长的一半原因,所以我们还需继续探究。

接下来,我们追踪了资金的流向:从学费和其他收入到总体支出,再到按类别划分的支出,最后到师生比例,这是这一时期成本增长的主要驱动力(以及与之相当的支持人员比例)。

然后,我们对比了一些关于法学院学生/教师比例的直接数据,确认该比例下降的幅度与会计数据所显示的相符。最后,我们查阅了历史课程目录,发现不同课程的数量与学生人均教师数量的增加成正比。

这最终为我们最初提出的会计问题提供了一个令人满意的答案:所有的钱都花到哪里去了?大学成本的增长几乎全部用于增加每位学生对应的教职员工数量。但从更定性的角度来看,每位学生对应的教职员工数量的增长,如同寒武纪大爆发般催生了学术专业的激增,这一点从新课程的激增中可见一斑。

附录:杂项图表

这些图表的所有来源均已在上文链接。所有费用均为每位全职员工每年的成本,针对私立非营利四年制机构,并已根据通货膨胀进行调整。

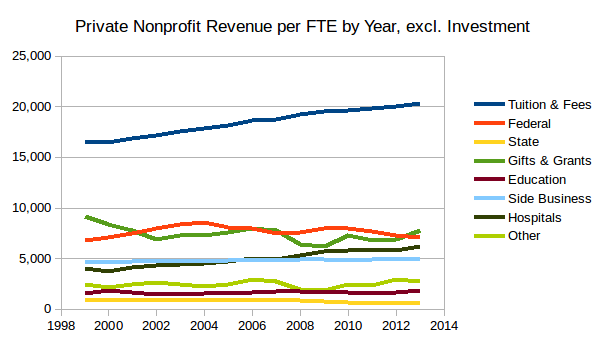

投资:规模大,噪音大,但大多只是保持原有水平。

所有其他收入来源。请注意,学费和医院收入是唯一显示持续增长的类别。

来自大学医院的利润从零增加到每个 FTE 大约 1000 美元。

更精细的支持支出。